国有企业

诚信保障

专业规范

服务民生

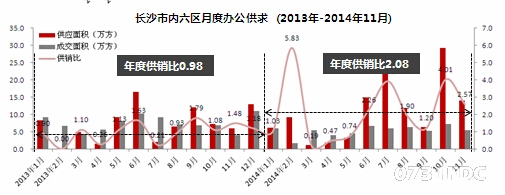

2、办公需求萎缩 供应持续堆积

2013年办公供销比为0.98,供求平衡;但2014年供销比猛增至2.08。2014年1-11月,六区办公供应量120.65万方,较去年全年上涨39.72%,受市场低迷影响,上半年不足全年供应量的1/3,下半年呈现集中供应态势。2014年1-11月六区商业成交57.95万方,较去年全年下滑34.24%,今年新推办公物业定价过高、市场接受度不足等均是原因。

3、价格反映市场 商业微涨 办公下跌

2014年1-11月商业成交均价15952元/㎡,较去年上涨7.81%,月度价格呈递减趋势。2014年1-11月办公成交均价10916元/㎡,较去年下跌8.95%。商业量价均有所上扬,得益于今年商贸物流市场火热,带给长沙客户新的投资热点,从而带动整体量价增长;而办公物业由于供求不对等,造成写字楼有价无市,市面上再无如万达广场般大品牌,低价格产品出现,市场萎缩,价格不振。

(三)开盘分析:营销方式向平推倾斜

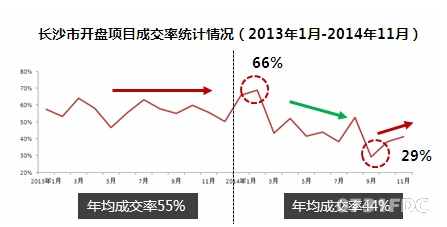

1、同比供销缩水 整体成交低迷

受市场低迷以及营销方式转变的影响,2014年开盘推量与成交量均严重萎缩,成交率亦下滑一成,整体市场寒冷之极。

2、营销方式转变 新盘优势减弱

14大板块中,只有1个板块开盘成交占板块总成交量比例超过40%。市场下行,开盘蓄客时间较长,流失率较高,营销方式向平推倾斜,在这种模式转变的背后,是开发商对利润的适当让步,转而追求尽快出货,消化库存。

今年新开项目为48个,占全年开盘项目的35.8%,同比上升8.18%,新盘成交率45.96%略高于整体成交率,但同比下降11.98%,在激烈的价格战之中,新盘较老盘优势进一步减弱。

(四)2015年长沙楼市预测

1、宏观经济

连续多年,总基调定为稳经济增长,2015年继续深入调结构,预计全年GDP增速在7%,低于2014年全年经济增速。

消费者价格指数CPI创五年来最低,明年通货紧缩风险仍需要警惕。

2014年,投资、消费、进出口持续下行,未来政府稳增长的压力会比较大。2015年,拉动经济的三驾马车亟待提速。

2、房地产行业环境

2014年市场流动性不及去年,房地产行业发展受到影响。2015年,宏观环境各种多变因素影响下,流动性较难完全畅通,楼市或多或少还将受到影响。

固定资产投资同比增速下滑,带动国房景气指数走低,房地产新施工面积缩水,2015年,整体回温仍面临较大考验。

鲁莽粗暴的调控方式不会再出现。宏观经济挣扎向前,楼市调控方式将呈现中性偏紧。继续去行政,重市场,适时宽松的货币政策也是可以期待的。

3、长沙楼市

去库存走量是主基调。

2015年楼市由调整期向恢复期转变。房价和成交下滑的是有将有所缓和。

主力消化面积段继续向改善型产品倾斜,板块间争夺客户的竞争会更加激烈。

多渠道组合是营销突围口。