国有企业

诚信保障

专业规范

服务民生

【2014楼市概括】2014年长沙新房市场经历了持续探底、低位徘徊到利好政策刺激带来的升温。一季度,政策面延续收紧状态,市场进入传统淡季,成交低位徘徊。二季度楼市并没有从传统淡季中复苏,继续进入下行通道,购房者观望情绪浓厚,市场全面陷入低迷的调整期。7月之后,各地陆续放开限购政策,但对市场的回升影响有限,成交回升乏力。进入四季度,930限贷政策松绑、各地公积金政策放松以及央行降息等一系列利好政策刺激对楼市回升起到关键性作用,市场企稳回升。回顾2014,展望2015,“2014长沙新房市场总结及楼市预判”预告摘要版新鲜出炉,欲了解更详细专业市场分析,敬请期待本月底0731地产研究院&湖南中原研究中心联合出品的2014年报一一呈现。

(一)住宅市场:市场整体低迷 后市量价平稳

1、供销持续失衡 未来压力倍增

2013年全年供销比为1.07,市场基本饱和;2014年供销比扩大为1.49,供过于求现象明显,供需矛盾加大。其中10个月供销比大于1,供需矛盾异常突出,市场严峻程度可想而知。

2、供应居高不下 成交萎靡不振 存量持续攀升

2014年买卖双方预期错位,供销跛腿前行,整体供应量1415.67万方,同比上涨10.60%,整体成交量953万方,同比下跌两成,在这个过程中存量不断累积,短期去化压力持续增加。截止2014年11月底,六区住宅可售面积达到1409.10万,吸纳周期将近19个月,较去年同期延长近9个月。

3、均价先抑后稳 后期增长有限

2014年均价5993元/平米,同比下跌7.13%,楼市低迷,众多项目期待“以价换量”,价格下探明显,年度均价与2012年基本持平。

(二)商办市场:结构性过剩,商贸物流成投资热点,办公供求不对等

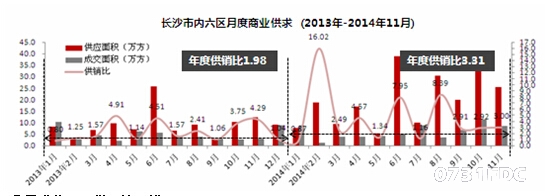

1、商业需求缓慢增长 供应集中爆发

商业供销比由2013年的1.98大增至2014年3.31,商业过剩非常严重。2014年1-11月六区新建商业供应面积217.05万方,较去年全年上涨94.63%。2014年1-11月六区商业成交65.38万方,较去年全年上涨16%,虽有所上升,但升幅远不及供应,未来存量堆积成为不争事实。