国有企业

诚信保障

专业规范

服务民生

中国人民银行决定,自2015年5月11日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.25个百分点至5.1%;一年期存款基准利率下调0.25个百分点至2.25%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.3倍调整为1.5倍;其他各档次贷款及存款基准利率、个人住房公积金存贷款利率相应调整。

|

这是今年以来央行第二次降息。央行表示,此次进一步下调存贷款基准利率,重点就是要继续发挥好基准利率的引导作用,进一步推动社会融资成本下行,支持实体经济持续健康发展。

央行称,下一步将继续实施稳健的货币政策,保持松紧适度,根据流动性供需、物价和经济形势等条件的变化进行适度调整,综合运用价量工具保持中性适度的货币环境,把握好稳增长和调结构的平衡点。

0731地产研究院首席分析师黄拓夫认为,今年上半年的连续两次降息,说明今年上半年的经济形势很不乐观。刚刚公布的CPI和ppi指数也印证了这一点。目前来看,今年保增长的压力会很大,今年的央行的防放水思路与09年很像,都是为应对经济持续下滑的无奈之举。

“降息无疑对实体经济是有益的,二季度GDP增速将不低于一季度,下半年增速将高于上半年。”中金所宏观研究员赵庆明向经济观察网表示,货币政策的传导至实体经济所需时日,上半年的降息降准等政策将在二、三季度开始显现。

国务院最近通过了对国开行、进出口银行和农业发展银行的改革方案。三家政策性银行的资金会流向国内基建、保障房、出口企业及三农基础设施建设等方面,这些也是政府稳增长的重要领域。

寄望于政策性银行引导金融之水滴灌实体经济,进而降低企业融资成本,稳定经济及就业。这实是无奈之举,其背后原因在于此前多次的降准降息并未有效降低企业融资成本。央行数据显示,2015年3月末,企业融资成本为6.83%,比上年末下降12个基点,比上年同期仅下降50个基点。

这显然并未能实现决策层的预定目标。然而,此次降息就能有效降低企业融资成本吗?更为重要的是,虽然央行降息,商业银行是否愿意将资金贷款给实体经济?这是一个重要问题。

“由于利率市场化的推进,虽然降低基准利率,但存款利率并未降低,而贷款利率则由市场决定,较少受基准利率影响,因此,降息未必起到明显效果。”上海财经大学现代金融研究中心副主任奚君羊向经济观察网表示,降息是释放信号,学术上称为信号效应,实际上市场对其的反应。央行观察降准以后经济走势如何,效果不是明显,才会考虑降息。但其效果主要看市场对降息的反应,如果市场认为较好促进经济,企业及个人就会增加投资和消费,反之,对投资于消费的作用不大。

普华永道近日发布研究报告称,2014年五家国有商业银行公司类贷款中,占比最高的五大行业为:1)制造;2)交通运输、仓储和邮政; 3)租赁和商务服务;4)房地产;5)电力、燃气及水的生产和供应。这些行业贷款占全部公司贷款的69.24%。七家股份制商业银行(招商银行、浦发银行、中信银行、民生银行、光大银行、平安银行、华夏银行)公司类贷款中占比最高的五大行业为:1)制造;2)批发零售;3)房地产;4)租赁和商务服务;5)交通运输、仓储和邮政业。这些行业贷款占全部公司贷款的71.70%。

但制造、批发零售、房地产三个行业为2014年经济增长放缓最明显的行业,反映了商业银行面临的信用风险。

“降息对减轻存量债务负担确实有好处,对增量债务恐怕效果不明显,降息也不能降低新发放贷款的利率水平。银行负债成本不下降,要保持一定的利差水平,贷款利率很难降下去。”华夏银行研究员杨驰称,“一是发挥政策性银行作用,增加现有政策性银行支持小微企业发展的职能,通过再贷款、财政资金注资等方式注入低成本资金定向支持小微企业。二是发挥财政作用,用财政贴息、财政担保、对不良资产核销损失进行财政补贴等方式提高商业银行在三农、小微领域的风险容忍度和放贷意愿。这两条路,实质上是将部分风险从银行体系转移到了财政体系,就看中央政府愿不愿意了。”

央行就下调人民币贷款及存款基准利率答记者问

1、此次进一步下调贷款及存款基准利率的主要考虑是什么?

答:此次进一步下调存贷款基准利率,重点就是要继续发挥好基准利率的引导作用,进一步推动社会融资成本下行,支持实体经济持续健康发展。按照国务院的统一部署,2014年11月和2015年3月,人民银行先后两次下调金融机构贷款及存款基准利率。随着各项政策措施的逐步落实,金融机构贷款利率持续下降,市场利率明显回落,社会融资成本整体有所降低。当前,国内经济结构调整步伐加快,外部需求波动较大,我国经济仍面临较大的下行压力。同时,国内物价水平总体处于低位,实际利率仍高于历史平均水平,为继续适当使用利率工具提供了空间。鉴于此,人民银行决定自2015年5月11日起,下调金融机构贷款及存款基准利率各0.25个百分点,为经济结构调整和转型升级营造中性适度的货币金融环境。

2、此次结合降息进一步将存款利率浮动区间扩大至基准利率1.5倍的背景和意义是什么?

答:目前,我国除存款外的利率管制已全面放开,存款利率浮动区间上限不断扩大,金融机构自主定价能力显著提升,分层有序、差异化竞争的存款利率定价格局基本形成,市场化利率形成和传导机制逐步健全。同时,存款保险制度的顺利推出,以及市场利率定价自律机制的建立和完善,为加快推进存款利率市场化奠定了良好的基础。当前,银行体系流动性总体充裕,市场利率趋于下行,实际上已为放开存款利率上限提供了较好的外部环境和时间窗口。为稳妥有序推进利率市场化改革,人民银行决定结合下调存贷款基准利率,将存款利率浮动区间的上限扩大至基准利率的1.5倍。由于目前存款利率“一浮到顶”的机构数量已明显减少,预计金融机构基本不会用足这一上限。

存款利率浮动区间上限的进一步扩大,是我国存款利率市场化改革的又一重要举措。这不仅拓宽了金融机构的自主定价空间,有利于进一步锻炼金融机构的自主定价能力,促进其加快经营模式转型并提高金融服务水平,为最终放开存款利率上限打下更为坚实的基础;也有利于资金价格更真实地反映市场供求关系,推动形成符合均衡水平和客户意愿的储蓄结构,进一步优化资源配置,促进经济金融健康发展。

3、存款利率浮动区间上限进一步扩大后,如何引导金融机构科学合理定价?

答:为引导金融机构科学合理定价,维护公平有序的市场竞争秩序,人民银行将继续公布存贷款基准利率,进一步发挥基准利率的引导作用,为金融机构利率定价提供重要参考。同时,进一步健全中央银行利率调控体系,完善金融市场基准利率体系,提高货币政策传导效率。此外,人民银行还将指导市场利率定价自律机制,进一步发挥好对金融机构利率定价的行业自律作用,按照激励与约束并举的原则,对利率定价较好的金融机构继续优先赋予更多市场定价权和产品创新权;对存款利率超出合理水平、扰乱市场秩序的金融机构加以自律约束。

4、下一步人民银行在利率调控和利率市场化改革方面还有哪些考虑?

答:此次结合降息进一步推进利率市场化改革,重点是适应经济基本面的变动趋势,继续促进实际利率回归合理水平,并进一步发挥市场在资源配置中的决定性作用。下一步,我们将按照党中央、国务院的战略部署,继续实施稳健的货币政策,保持松紧适度,根据流动性供需、物价和经济形势等条件的变化进行适度调整,综合运用价量工具保持中性适度的货币环境,把握好稳增长和调结构的平衡点。同时,更加注重改革创新,寓改革于调控之中,把货币政策调控与深化改革紧密结合起来,加快推出面向企业和个人的大额存单,不断拓宽金融机构自主定价空间,积极推进利率市场化改革,并不断增强中央银行利率调控能力和宏观调控有效性。

好消息1:人民币升值

人民币升值了。虽然一季度人民币对美元贬值了0.38%,但今年第一季度,人民币名义有效汇率升值 3.74%,实际有效汇率升值4.20%。

这是什么意思?很简单,美元是现在全世界最强的货币,它一直在升值,其他货币都在对美元贬值。其中人民币最NB,只贬值了0.38%。中国不只跟美国做生意,还跟世界上很多国家做生意,所以相对于全球主要货币,综合考虑,人民币还是在强劲升值。比如对欧元、日元等。

人民币之所以拒绝贬值,主要是为了维持人民币计价资产的泡沫,这里面主要是楼市和股市。除美国外,全球正在陷入寒冷,中国燃起篝火,一是给自己暖身,二是吸引来一些热钱加盟。人气旺了,自己也就容易挺过去。这是维持适度泡沫的原因。当然泡沫也有对内作用,可以让老百姓更愿意消费、投资,而不是攥住钱包,坐等通缩。

好消息2:房地产贷款增速回升

根据央行报告,一季度房地产贷款增速小幅回升。截至3月末,主要金融机构(含外资)房地产贷款余额为18.4万亿元,同比增长19.4%,增速比上年末高0.5个百分点。房地产贷款余额占各项贷款余额的21.4%,比上年末高0.1个百分点。第一季度,新增房地产贷款9935亿元,占各项贷款新增额的27%,比上年同期占比水平高0.6个百分点。

数字很多,但两点最重要:第一,房地产贷款余额占全部贷款的五分之一强,比例比上年末还有所提高,所以,房地产仍然是第一大产业,这是毋庸置疑的。第二,通过连续出台救市政策,新增贷款里27%去了房地产,比存量高出6个百分点。这对于制造业是悲催的事情,但对于房地产是好消息。

总之,一句话。央行试图守住边界,尽量不大水漫灌,重演2009年的情况。但经济领域里,仍然高度依赖房地产,仍然走在老路上。

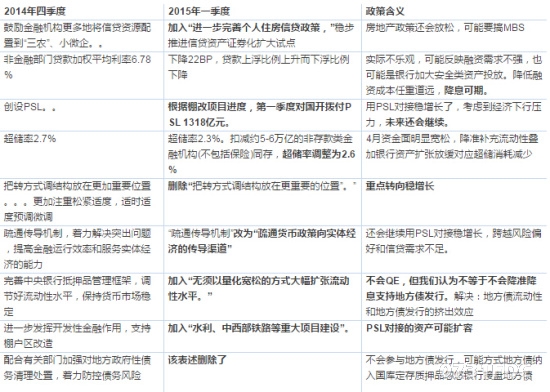

一张表看懂一季度货币政策执行报告

|